記事更新日: 2021/08/12

近年、「保険の見直し」が話題にあがることが増えてきました。家計の見直しや資産形成、資産運用などを検討する過程で、「保険の見直し」に辿り着いた方も多いと思います。

「保険の見直し」は誰に相談するかがとても重要なわけですが、そこで『MDRT』という存在を始めて知ったという方がほとんどなのではないでしょうか。

どうせなら、プロ中のプロと言われる『MDRT』に「保険の見直し」を相談したいと思うのは、当然かもしれません。でも

●どうすれば『MDRT』に相談できるのか

●保険に加入せずに相談だけすることもできるのか

など、疑問や不安が湧いてきます。そこで、そういった疑問や不安にお応えしたいと思います(^^♪

コウ

ぜひ参考にしてください☆

プロフィール

コウ(ライター)

このページの目次

MDRT = Million Dollar Round Table.

日本語に訳すと「百万ドル円卓会議」。

ロゴマークもテーブルを囲んでいる様子がモチーフになってますね。

MDRTは1927年(昭和2年) 、全米生命保険外務員協会(NALU) の副会長であったポール・クラーク氏が、年間成績が百万ドル以上の人に呼びかけ、集まった32名がホテルの会議場の円卓を囲んで議論したのが「MDRT(Million Dollar Round Table)」の始まりであり、名前の由来です。 クラーク氏は、生命保険業界を良くするには、リーダーである自分たちが行動を起こすべきだと説得しました。「雑音に惑わされることなく、外務員としての最高を求めたい」と語り、ここにMDRTが誕生。

*一般財団法人MDRT日本会 公式サイトより抜粋

つまり、生命保険のトップセールスたちが「外務員としての最高を追求」する機関として設立された団体です。日本では1931年に3名がMDRT会員に登録されたのが最初です。全世界で会員が168人しかいなかった時代だそうです。

コウ

80年以上の歴史があるんですね!

1927年に発足したMillion Dollar Round Table (MDRT)は、卓越した生命保険・金融プロフェッショナルの組織です。世界中の生命保険と金融サービス専門家66,000名以上が所属する独立したグローバルな組織として、500社、72カ国で会員が活躍しています。会員は専門家として豊富な知識を有し、厳しい倫理規定を遵守し、卓越した顧客サービスを提供しています。MDRT会員は国際的に生命保険と金融サービス事業の優績者であると評価されています。(2018年8月現在)

*一般財団法人MDRT日本会 公式サイトより

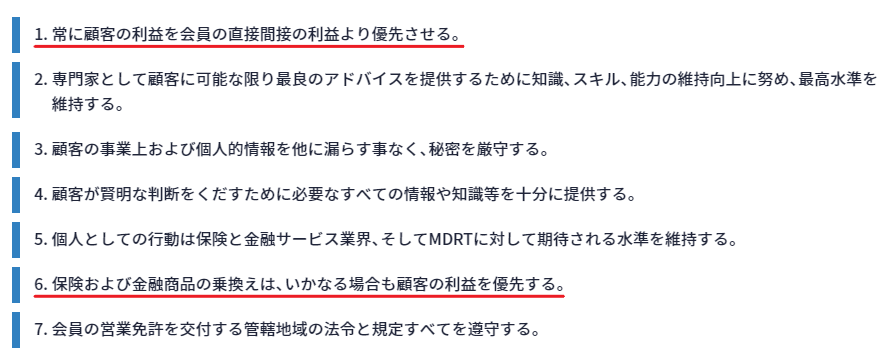

MDRTについて調べると、まずこの説明を目にします。文中にある「厳しい倫理規定」とは以下のようになっています。

項目の1.や6.を見ると、「おっ!顧客第一な感じでいいじゃん☆」と思います。また、「全世界のトップ6%」などと表現されることもあり、「保険と金融のプロ中のプロ」と言われるゆえんとなっています。が…

ここが要注意ポイントです!

顧客第一で知識も豊富なら誰でも会員になれるわけではありません。保険セールスの実績が入会基準を満たさないと、会員になれません。

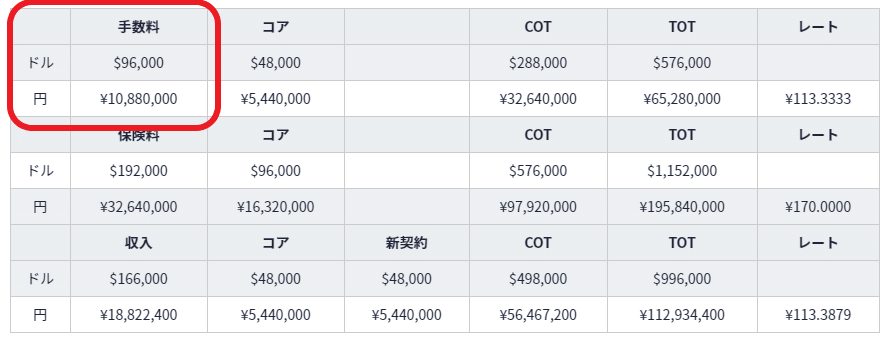

2019年度の入会基準はこのようになっています。

*一般財団法人MDRT日本会 公式サイトより

細かい説明は省きますが、表の左上にある「手数料」というのが保険販売員にとっての「売上」です。それが円だと「10,880,000」となっています。つまり、年間の売上が1,088万円以上必要ということです。この基準は毎年若干変わりますので、毎年基準を満たさないと会員資格を継続できません。

この「手数料」というのは、正確には「初年度手数料」のことで、契約した保険によって保険会社から保険販売会社に支払われる1年間の手数料のことです。

手数料率は、加入者が支払う1年分の保険料に対して何%というかたちで設定されています。手数料率は保険商品ごとに異なります。さらに、力のある(つまりたくさん保険を販売する)販売者は料率が高く設定されることが多いようです。

コウ

販売成績を上げるために、手数料率の高い保険商品をすすめる可能性は否定できないと思います。

つまり『MDRT』会員は、客第一で知識が豊富な「保険をたくさん売る人」と言えると思います。

世界のトップ6%の「保険をたくさん売る人」に相談するというこがどういうことなのか、考えてみましょう。マイナスに捉えると、

●手数料率の高い保険をすすめられそう

●相談したら断れなさそう

●圧倒的な知識で言いくるめられそう

といった不安がありそうですね。そこで、今一度MDRTのホームページを見てみましょう。

*一般財団法人MDRT日本会 公式サイトより

このように、「顧客利益の最優先」を徹底しているだけでなく地域ボランティア活動を行うなど、信頼関係を築くことに真剣に取り組んでいることが伺えます。

トップセールスの多くは、顧客からの紹介で新たなお客様を獲得しています。評判が評判を呼び、顧客が知人におすすめしてくれるからこそ、「保険がたくさん売れる」わけです。飛び込み営業だけでは1,000万を超える売上を上げることは難しいのです。

目先の売上に囚われて、

●手数料率の高い保険商品をすすめる

●強引に勧誘する

●専門用語を並べた分かりにくい説明をする

などをやっていては、おすすめしてもらえるようにはなりません。トップセールスは、信頼の証でもあると言えます。

コウ

保険加入を無理強いされるような心配はしなくて大丈夫だと思います

いくらMDRTが信頼できるとしても、やはり基礎知識は必要です。保険の無料相談を利用する前に「知っておきたい6つのこと」を説明します。

教えてくださった方

教えてくださった方

安部 彰 さん

日本証券アナリスト協会認定のプライベートバンク・コーディネーター。保険だけでなく金融全般に関する知識が豊富。とても丁寧で、素人にもわかりやすく説明してくださいました。

コウ

『高額療養費制度』ってご存知ですか?

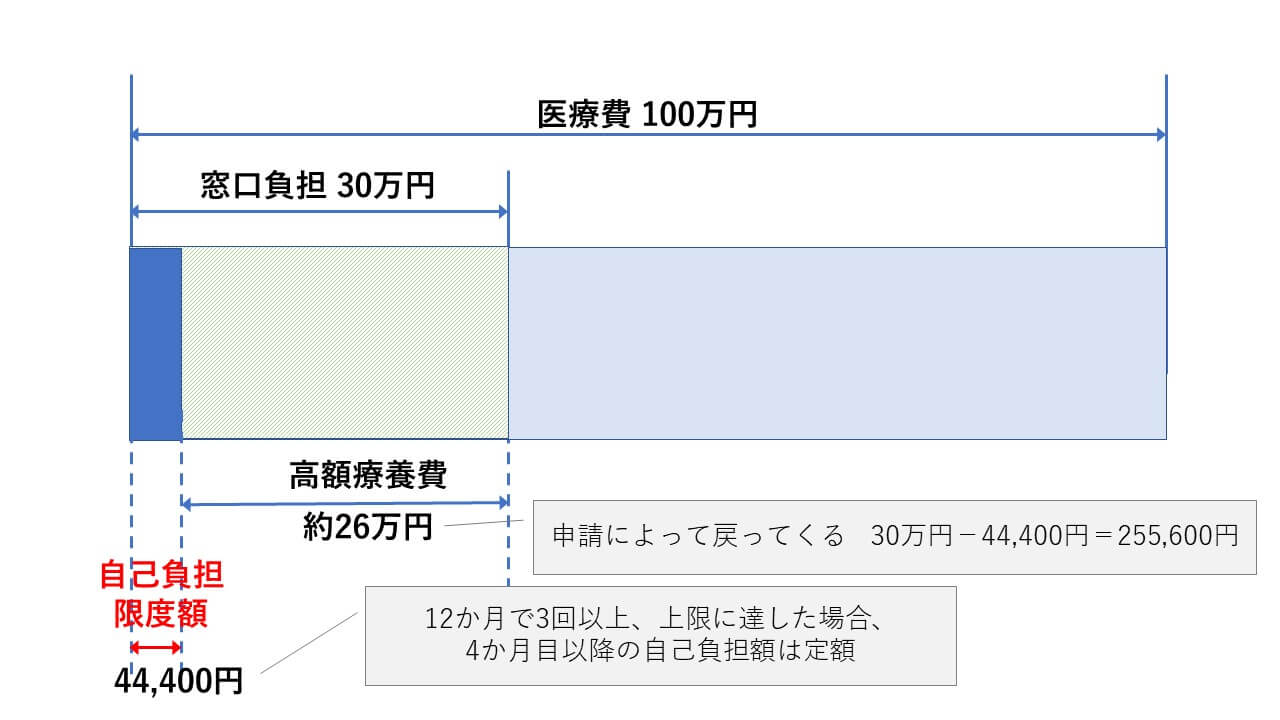

保険が適用される『保険診療』で負担する医療費には上限があります。無制限に医療費がかかるわけではないのです。

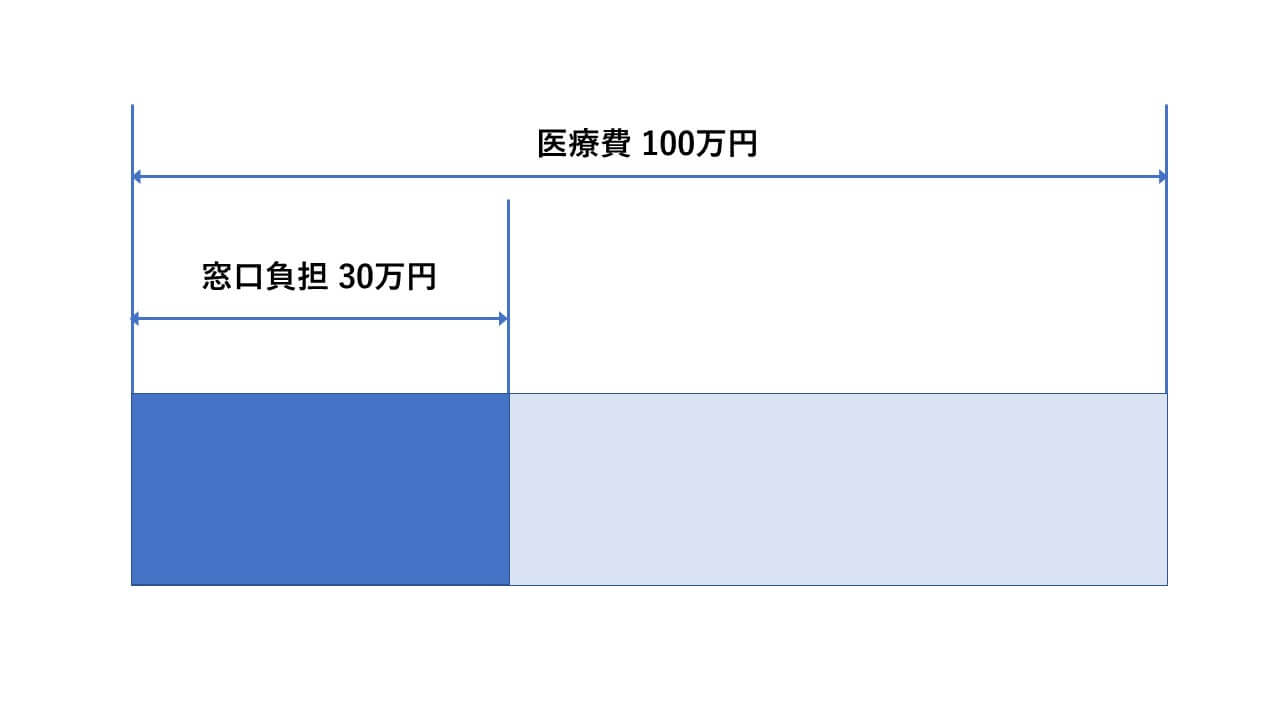

※以下、70歳未満・年収500万円、かかった医療費が100万円を例に説明します

①窓口で支払う医療費の自己負担額は3割

コウ

まず一旦、かかった医療費の3割を支払います

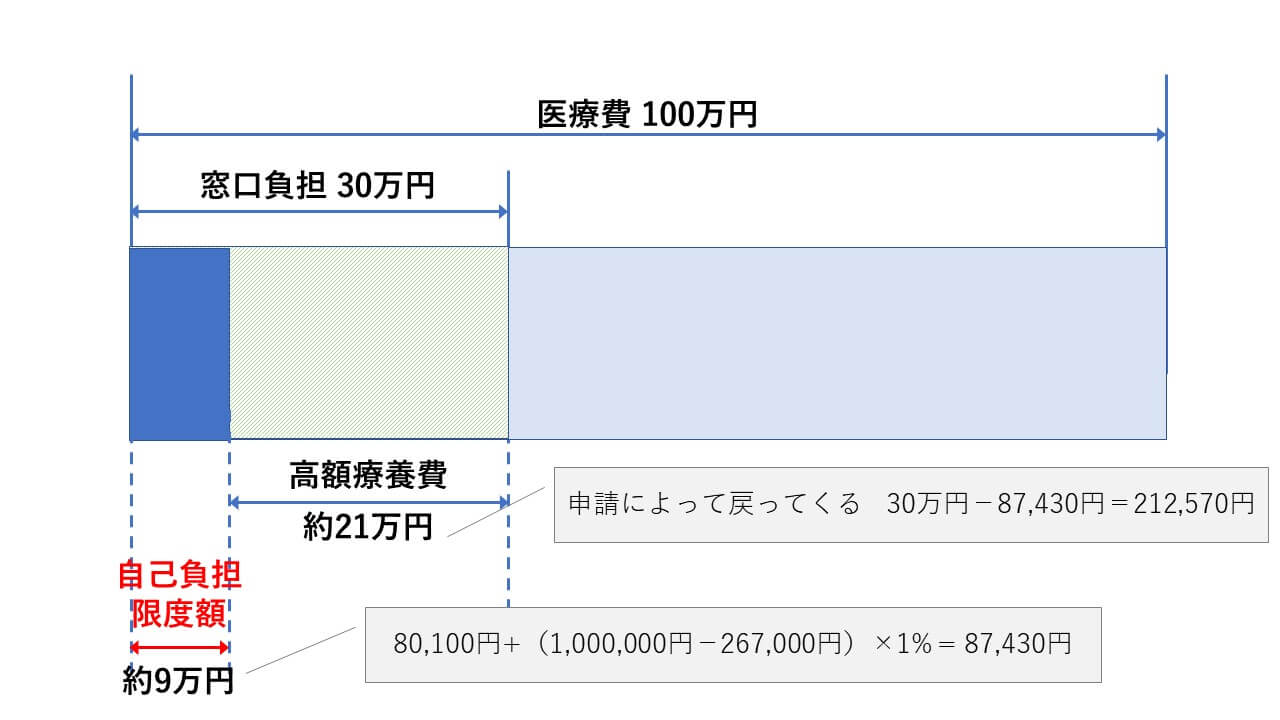

②窓口で支払った額が「自己負担限度額」を超えた場合、申請により払い戻される

コウ

1か月の自己負担額が限度額を超えたら申請よって超過部分が戻ってきます。

この例では自己負担限度額は約9万円となり、一旦窓口で払った30万のうち約21万円が戻ってくる計算になります。

計算式はのちほど表でご紹介しますが、この例では、1か月の自己負担上限額は9万円となります。

※高額療養費の算定は、月ごと、人ごと、医療機関ごと・診療科目ごとで算出します。

※<差額ベット代、食事代、健康保険適用外の負担分は対象となりません。

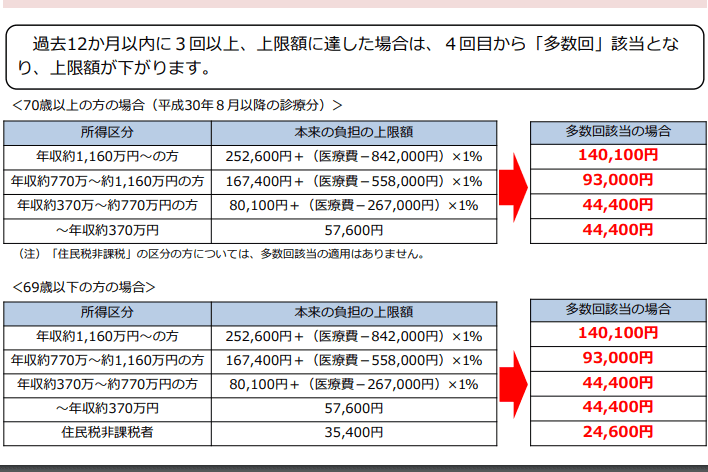

③12ヶ月以内に3回以上、上限に達した場合は、4回目以降の上限は一定

コウ

4か月目以降は、限度額上限が下がります。この例の場合は、4か月目以降の自己負担上限額は44,400円です。

この自己負担上限額は、年齢と収入によって計算式が異なります(下表参照)。また、制度は法律によって改定されることがありますので、常に最新の情報をキャッチすることが重要です。

詳しくはこちら:厚生労働省ホームページ「高額療養費制度について」

安部さん

このように、保険医療では自己負担に上限があり無制限に医療費がかかるわけではないのです

加入している健康保険が、「国民健康保険」や「協会健康保険」ではなく、会社の従業員などが加入している「組合健康保険」の場合、その組合独自の給付制度によって、上記①の例よりも自己負担上限額が低くなっている場合があります。

■付加給付の一例

例えばS健康保険組合の場合、1か月の自己負担上限額は2万円です。これなら、保険料を払ってまで追加で医療保険に入る必要はないかもしれない・・・ と検討することになります。

自己負担額の上限が月2万円なのか月9万円なのかでは、ずいぶん違います。保険で備えるのではなく、保険料分を貯金に回すことも考えられます。貯金であれば使途が限定されませんし(^^♪

コウ

ここを確認せずに、医療保険を検討することはできないはずですよね

保険の相談に行ったとき、加入している健康保険の内容までちゃんと確認したうえで保険の見直しを提案してくれるかどうか。相談した相手が信頼できるかどうかの見極めポイントです。

安部さん

加入している健康保険は、きちんと「保険証」見て確認してください。

これを勘違いしていると、誤った保険の見直しをしてしまう恐れがあります。

国民皆保険の日本では、誰もが必ずなんらかの健康保険に加入しています。子どもは、親が加入している健康保険でカバーしています。子どもの窓口負担割合は、未就学児は2割、小学校1年生以上は3割です。

しかしながら実際には、各地域が独自の医療費助成制度を設けており、それにより自己負担は上記より少なくて済んでいる場合がほとんどです。

そしてこの子どもの医療費助成制度は、拡大傾向にある一方で、財政力によって助成範囲には大きな差があります。

例えば対象年齢は、市区町村の独自の上乗せ助成まで含めると、4歳未満~22歳までと大きなバラツキがあります。住んでる地域の助成制度がどうなっているかによって、保険加入で準備すべき「備え」も違ってきます。

コウ

保険を検討する上での基礎情報と言えますね

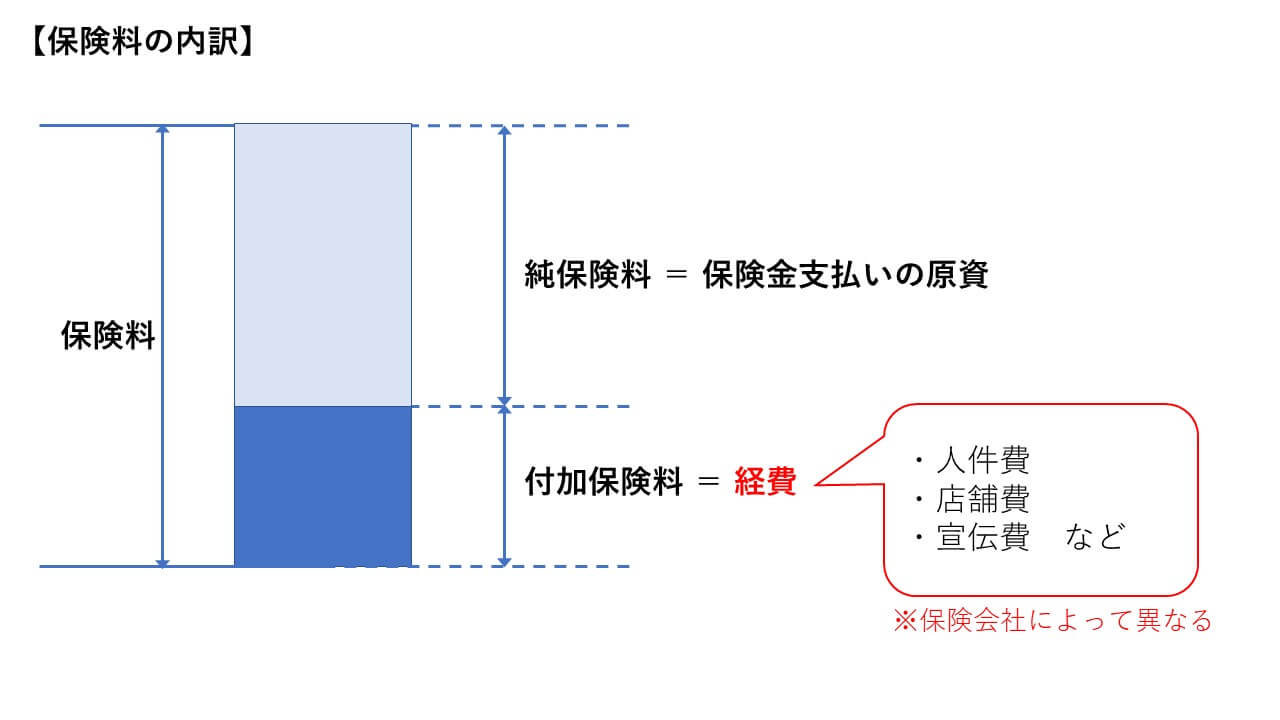

保険料は3つの予定利率から計算されます。

●予定死亡率

どれくらい保険金の支払いが発生するかの計算に使われます。

●予定利率

保険会社は契約者からの保険料を運用しています。保険料は運用で得られる利益を予定してあらかじめ割引されています。

●予定事業費率

事業運営上必要となる費用です。

そうして計算された保険料の内訳は、保険金支払いの原資部分の「純保険料」と経費部分の「付加保険料」に分解できます。

コウ

この「付加保険料」の割合がポイントなのですが、ライフネット生命は保険料の内訳を公開していて、そこから計算すると下の表のようになります。

※2019年6月現在

コウ

付加保険料、つまり経費部分が20%~40%以上もあるんです!!これは驚愕!

保険料を計算する3つの予定利率のうち、「予定死亡利率」は保険会社によって大きな差があるのはおかしいので、保険会社ごとに保険料の差が出るのは「予定利率」と「予定事業費率」だと考えられます。

事業費とは、つまり「経費」なので、多くの保険販売員を抱える大手保険会社や、ネット販売ではく店舗での窓口販売の保険会社、テレビなどでよく見る(=広告宣伝費をかけている)保険会社の付加保険料は割高になるということになります。

もちろん経費は事業運営に必要なものですから低ければ低いほどよいというものではありません。加入時に専門知識をもった販売員に説明してもらいたいニーズもあると思いますし、また、いざというときの保険金給付がスムーズに行われることも重要な要素です。

しかしながら、支払う保険料のうち4割(もしかしたらそれ以上)が経費だとしたら、「保険で資産運用」が効率のよい方法なのかよく検討する必要がありそうです。

さて、さきほど「医療費の自己負担上限額」についてお話してきましたが、これはあくまでも「保険適用内の『保険診療』」についてのお話でした。では、保険適用外の医療費についてはどうなるのでしょうか?

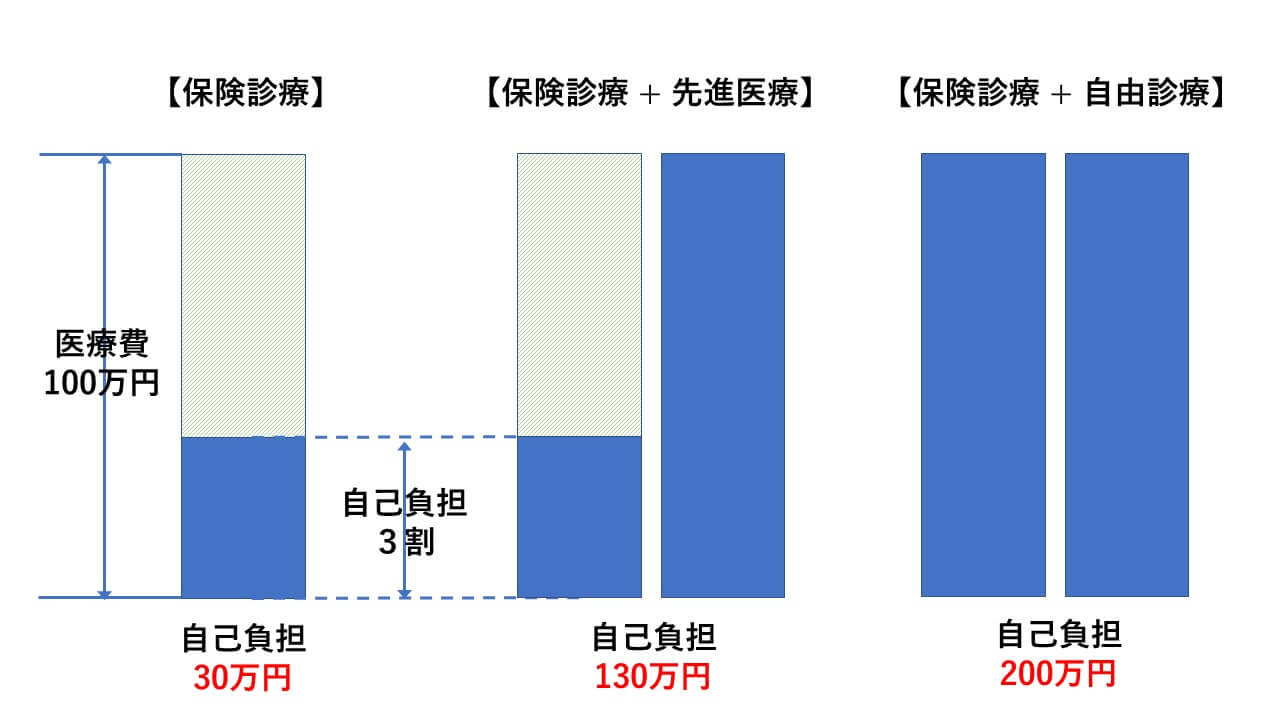

日本の医療において診療行為は3種類です。

①保険診療

健康保険が適用される診療のことです。 検査や治療内容等が決められています。自己負担は3割です。

②先進医療

特定の大学病院などで研究・開発、実施されている先端医療のうち、厚生労働大臣の承認を受けたもののことをいいます。この先進医療にかかる費用は全額自己負担となります。

③自由診療

厚生労働省が承認していない治療や薬を使用する方法です。治療費をはじめ診察、検査、投薬、入院なども含めて全額自己負担となります。

同じ病気の治療で「保健医療」と「先進医療」の両方を受けた場合は「混合診療」が認められていて、「保険医療」部分は3割負担、「先進医療」部分は全額負担となります。ところが、「自由診療」は「混合診療」が認められていないため、「保険医療」部分も含めて、全額自己負担となってしまうんです。

安部さん

海外などで効果が確認されているあらたな治療法でも、日本で認可が出るまでには時間がかかるケースも多く、自由診療を選択する人も増えています。

コウ

保険診療部分まで含めて全額自己負担?!うわぁ…

私の2番目の女房ががんになったとき、日本ではまだ承認されていない抗がん剤を使ってもらったんですね。ところが大問題が起きました。未承認薬は自由診療なので、自費になります。日本の医療保険では混合診療が認められていないので、その未承認の薬代だけではなく、入院費や検査費の全てについて、保険が利かなくなった。それまで月に7、8万円で済んでいた医療費が、100万円になっちゃう。これには苦労しました。混合診療は絶対認めるべきだと思うんだけど、いまだに認めていないですよね。

出所:がんと共に働くために足りないもの

安部さん

ちなみに、日本で自由診療も補償されるがん保険を扱っている保険会社は、数社しかないんです。

だからといって、「自由診療」まで補償される保険に加入する必要があるかというと、そうとは限りません。「先進医療」や「自由診療」を受けないという選択肢もあります。また、「先進医療」や「自由診療」だからといってすべでが高額とは限りません。

大切なのは、医療制度のことをきちんと理解したうえで、「リスクへの備えをどのように考えるか」ということです。

コウ

相談員がどこまできちんを説明してくれるか、その力量を見極めましょう!

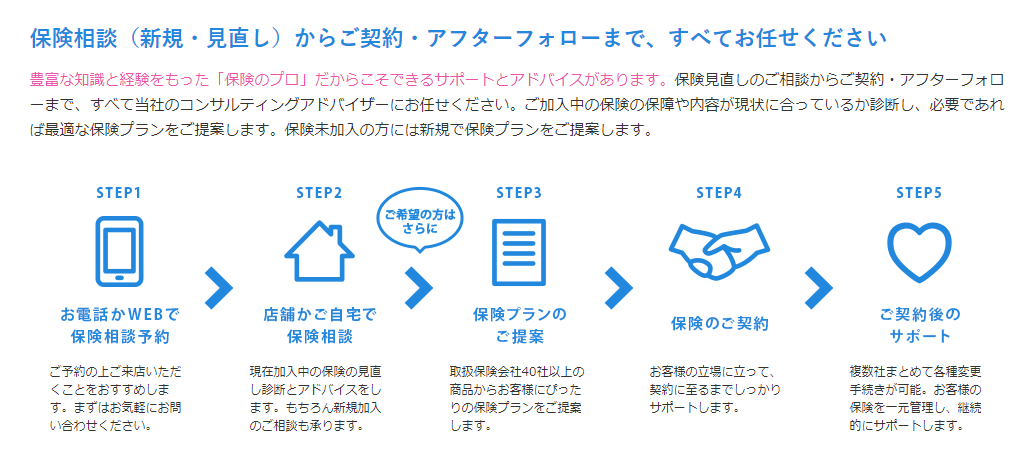

最近街やテレビなのでよく目にする「保険の無料相談」。これは、利用しても利用しなくても、加入する保険が同じなら保険料は同じです。そのしくみをQ&Aで解説します(^_-)-☆

Q1.運営費がどこから出てるの?

A1.保険会社からに支払われる「販売手数料」で運営されています

Q2.保険に加入しなくても「販売手数料」は支払われるの?

A2.支払われません。相談者が保険に加入した場合のみ、支払われます

Q3.相談だけして保険に入らなければ、成り立たないような気がするのですが・・・?

A3.相談者は保険の加入、または、見直し(=入り直し)を目的に相談に行くため、相談員がニーズに合った商品をきちんと提案できれば、保険加入につながります

Q4.「手数料」欲しさに強引にすすめてきませんか?

A4.「手数料」は保険に加入している限り継続して支払われます。仮に強引にすすめられて意にそぐわない保険に加入してしまったら、きっとすぐに解約しますよね。中途解約されると「手数料」も支払いもストップします。

また、各運営会社では強引な勧誘に対して、苦情窓口を設けていたり、相談員に対してペナルティを課すなど、対策を講じています。

コウ

最近はSNSやクチコミサイトなどで、悪い噂はあっという間に広まってしまいます。そうならないように、各社きちんと対策を講じているところも多くなっています。

ここまでの基本知識があれば大丈夫!高度に専門的な知識をもっている『MDRT』会員に保険の見直し相談をすることは、とても有意義だともいます。ぜひ、有効活用してください(^_-)-☆

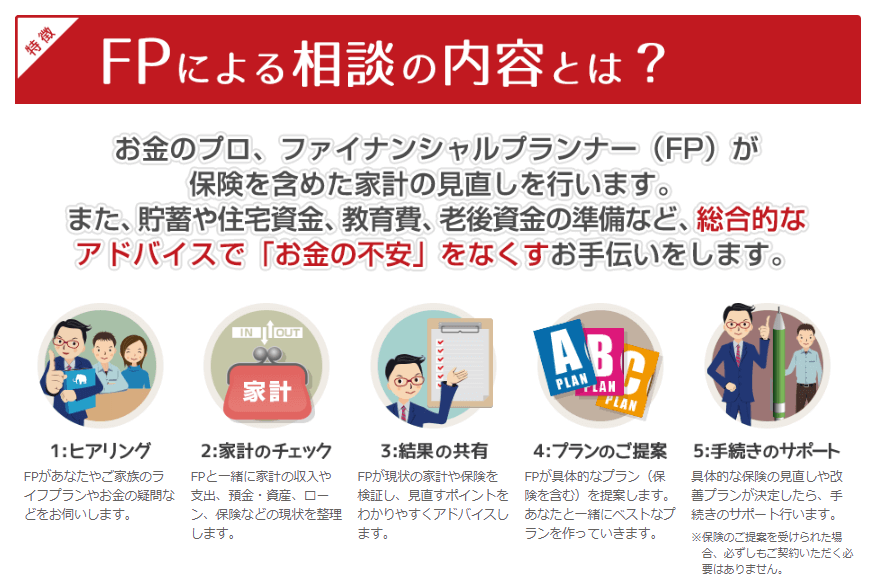

■総合的な「お金の相談」が可能

「家計の見直し」という視点から、保険も含めた「お金」に関することを総合的に無料で相談できます。

■業界初☆独自基準のFP評価制度で質を担保

FPの専門知識やスキル、お客様アンケートなどを数値化し、FPの質向上に取り組んでいます。

■返金保証在り☆MDRTレベルのFPによる有料相談サービス

とくに専門性の高い相談が必要な場合など、MDRTレベルのFPを指定して相談できるサービスがあります。

■保険アドバイザーは全員専属

店舗でも自宅でも、都合のよい場所で相談できます。

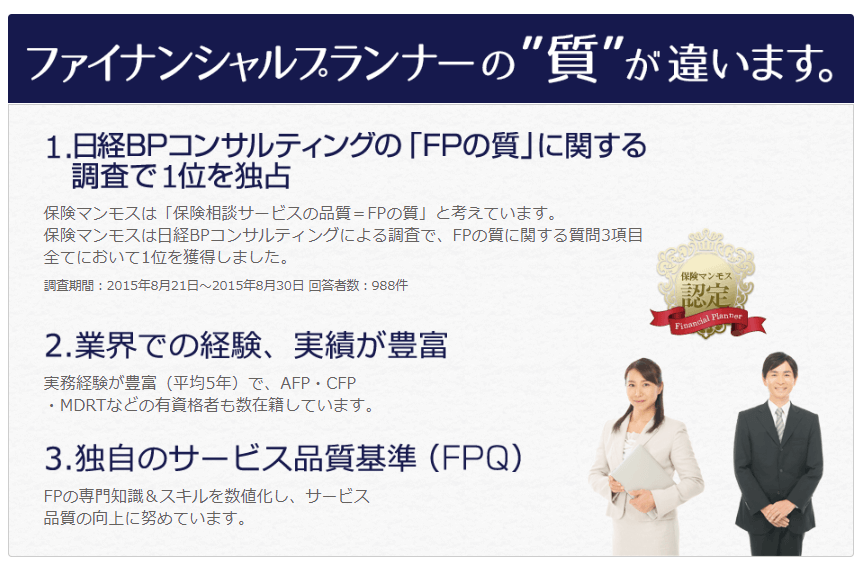

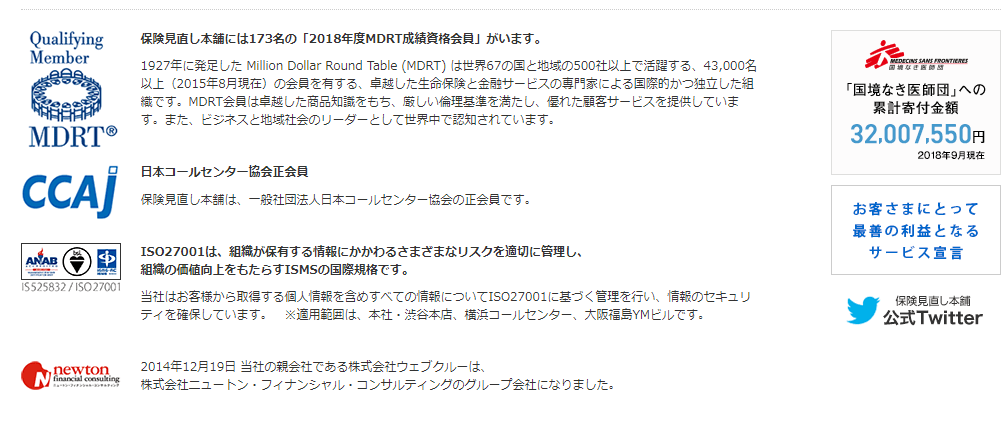

■173名のMDRT会員が在籍(2018年)

■218名のMDRT会員が在籍(2020年)

最後までお読みいただいてありがとうございます。ライターのコウです。

最近、「老後資金が2,000万円足りない」という話題が盛り上がって(?)います。「お金」のこと、プロに相談するのはもちろんですが、自分自身もきちんと勉強したいと思ってます。

『様々な格差を解消し 心豊かな人生を 多くの人とシェアしたい』をモットーに活動しています。合言葉はBe Happy☆